Ипотечный кредит — это долгосрочное финансовое обязательство, которое многие люди берут на себя, чтобы купить собственное жильё. Но зачем погашать его досрочно?

Структура платежа

Платеж по любому кредиту состоит из двух частей: основной суммы долга, и процентов, которые начисляет банк за использование своих средств.

Аннуитетные платежи

Самый распространённый вид платежей по ипотеке — аннуитетный. При этом способе вы ежемесячно вносите одинаковую сумму на протяжении всего срока кредита. Внутри этой суммы происходит разделение: часть средств идёт на погашение основного долга (тела кредита), а часть — на уплату процентов.

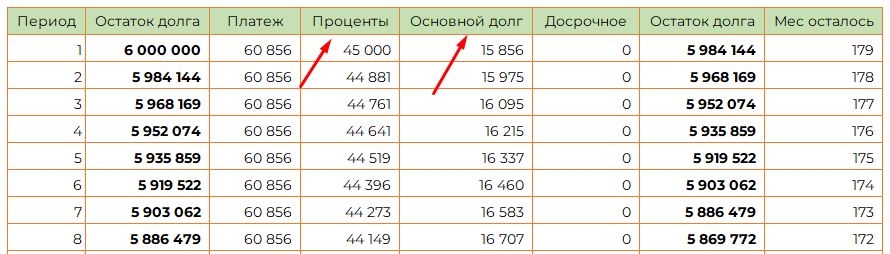

В начале графика платежей процентная часть обычно значительно больше, чем основная, и эта пропорция меняется от месяца к месяцу. Например, если вы вносите 40 000 рублей, то поначалу на погашение основного долга может уйти только 5000 рублей, а 35000 — на проценты. Поэтому за месяц сумма долга сокращается только на 5000 рублей, хотя вы внесли 40000.

Зачем погашать ипотеку досрочно?

При досрочном погашении вся сумма внеочередного платежа идёт на закрытие основного долга. Это приводит к его сокращению, а значит, уменьшается и общая сумма процентов, поскольку они начисляются на остаток долга.

Дифференцированные платежи

Выгодно досрочно погашать ипотеку и при дифференцированных платежах. В этом случае сумма основного долга распределяется равными частями на весь срок договора, а сумма процентов с каждым месяцем уменьшается. За счёт этого постепенно сокращается и ежемесячный платёж.

Дифференцированные платежи по ипотеке встречаются гораздо реже, возможно, потому что они менее выгодны банкам. Ведь при них размер основного долга уменьшается быстрее, чем при аннуитетных платежах, а значит, и проценты на остаток оказываются меньше.

Инфляция и досрочное погашение

Досрочное погашение ипотеки выгодно как при высокой, так и при умеренной инфляции. С одной стороны, деньги дешевеют, и через 15-30 лет фиксированный платёж может быть менее заметен для семейного бюджета. Но досрочное погашение позволяет сэкономить на процентах, а это очень существенная часть ипотечного кредита.

Когда выгоднее вносить досрочный платеж?

В первые годы после оформления ипотеки досрочное погашение кредита особенно выгодно. Банки используют аннуитетные платежи, поэтому в начале срока погашения заемщик в основном платит проценты, а не основной долг. К концу срока ипотеки экономия будет не такой значительной, так как основной долг уменьшится, а вместе с ним и сумма процентов.

Проценты по ипотечному кредиту начисляются ежедневно. Наиболее выгодно вносить досрочный платеж в день списания ежемесячного платежа. При этом необходимо, чтобы на счету была сумма как досрочного, так и основного платежа.

Рассмотрим пример: Дата очередного платежа — 15 число каждого месяца. Начиная с 16 числа, банк начисляет проценты. Если оформить досрочное погашение 19 числа, то банк вычтет из него сумму начисленных процентов, а остаток направит на погашение основного долга. Однако если внести внеочередной платеж 15 числа, пока проценты ещё не начислены, то вся сумма пойдёт на уменьшение основного долга.

Что выгоднее: сокращать ежемесячный платёж или уменьшать срок кредита?

Когда вы вносите частичный досрочный платёж по ипотеке, вам предлагают выбрать, что будет уменьшено: срок кредита или ежемесячный платёж.

Сокращение срока кредита: выгоды для тех, кто не хочет переплачивать

Если вы не готовы переплачивать банку за каждый месяц обслуживания кредита, то сокращение его срока может стать привлекательным вариантом. В этом случае вы уменьшите переплату по процентам, но ежемесячные платежи останутся прежними. Чтобы воспользоваться этим преимуществом, нужно быть уверенным в стабильности своего будущего.

Чтобы не быть голословным, давайте рассмотрим конкретный пример досрочного погашения с сокращением срока кредита. Для расчетов можно использовать практически любой ипотечный калькулятор.

Исходные данные:

* Стоимость квартиры — 8 000 000 рублей;

* Сумма кредита — 6 000 000 рублей;

* Первый взнос — 2 000 000 рублей, что составляет 25% от общей суммы;

* Срок кредита — 15 лет;

* Процентная ставка — 9%.

Платежи без досрочного погашения:

Если не вносить досрочные платежи, то размер ежемесячного платежа составит 60 856 рублей, а переплата банку — 4 954 079 рублей.

Частичное досрочное погашение:

Если вносить не 60 856 рублей, а например делать платеж 100 000 рублей в счет сокращения срока, то:

* срок кредита сократится до 6 лет и 9 месяцев;

* переплата банку составит 2 001 018 рублей.

Таким образом, частичное досрочное погашение позволит сэкономить 2 953 061 рублей.

Уменьшение суммы платежа по ипотеке

Если вы хотите снизить свою ежемесячную долговую нагрузку, то можете рассмотреть вариант частичного досрочного погашения ипотеки. При этом срок кредита остаётся прежним, но вот переплата банку, к сожалению, уменьшается лишь незначительно.

Этот способ менее выгоден для клиентов и обычно используется, когда ежемесячный платёж составляет значительную часть расходов.

Оптимальный путь: уменьшаем сумму платежа и сохраняем выгоду

При выборе способа досрочного погашения ипотеки следует учитывать свои финансовые возможности и долгосрочные цели. В долгосрочной перспективе более выгодным вариантом является сокращение срока кредита. Однако можно использовать комбинацию обоих подходов.

Как финансовый советник, я рекомендую своим клиентам следующую стратегию: сначала вы осуществляете досрочные платежи, чтобы уменьшить ежемесячный платёж. Как только сумма ежемесячного платежа становится для вас комфортной, вы начинаете сокращать срок кредита, сохраняя комфортный платёж. Это позволит снизить риск неспособности оплачивать ипотеку в случае снижения доходов.

Подытожим:

Выгодно: Сокращение срока кредита позволит вам максимально снизить переплату банку по процентам.

Безопасно: Уменьшение размера ежемесячного платежа снижает риск неспособности оплачивать ипотеку в случае снижения доходов.